Krankenkassen: Zusatzbeiträge klettern – so sparst du Geld

Inhaltsverzeichnis

Versicherungsnehmer haben wieder einmal Anhebungen bei den Krankenkassenbeiträgen zu erdulden. Die Höhe der Beiträge dürften so langsam einen Wert erreicht haben, welcher den Wirtschaftsaufschwung behindern könnte, betonte der Bundesrechnungshof in einer Stellungnahme an den Bundestag.

Der Zusatzbeitrag dürfte sich folglich bis 2029 auf 4,05 Prozent anheben. Der Anspruch: unverzügliche Rationierungen sind notwendig. Auch frei von den Handlungen der Bundesregierung haben Versicherte nun die Chance, ihre Ausgaben für die Krankankasse zu reduzieren.

Viele Krankenkassen steigern die Beiträge – hier kommst du am billigsten weg

Ab Jahresanfang haben viele Krankenkasssen ihre Beitragssätze angeglichen. Im Juli und August 2025 steigerten einige Krankenkassen erneut ihre Zusatzbeiträge und erhöhten dadurch die Beiträge, welche die Mitglieder zahlen müssen.

Bei den kostspieligsten Krankenkassen übersteigt der Beitragssatz dann die Schwelle von 18 Prozent, mit 19 Prozent ist der Beitragssatz bei der Knappschaft Krankenkasse (Stand August 2025) am kostspieligsten.

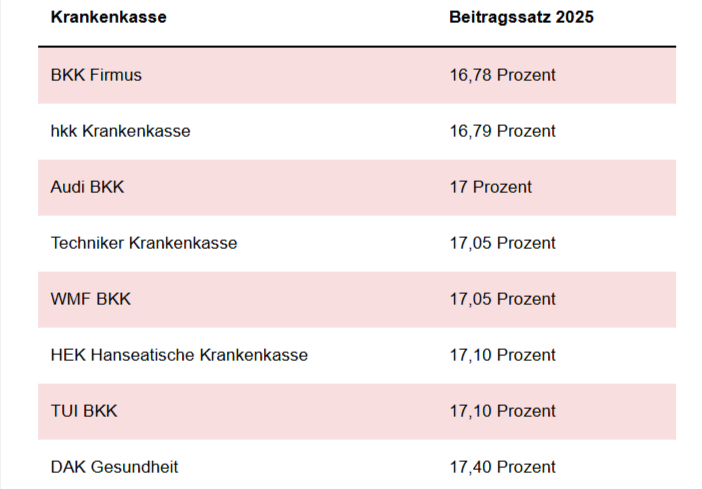

Versicherungsnehmer dürfen einen Übergang zu einer billigeren Krankenversicherung verlangen, um ihre Beitragszahlungen zu verringern. Folgende Krankenkassen sind momentan am billigsten:

Übergang zu einer billigeren Krankenkasse zahlt sich meistens aus

Der Übergang zu einer billigeren Krankenkasse rentiert sich für die meisten Versicherten. Häufig können Sie ganz bequem einen Antrag im Internet ausfüllen und müssen anschließend nichts mehr tun.

Die neu erwählte Krankenkasse benachrichtigt sodann den vorherigen Versicherer über den anstehenden Wechselauftrag und die Vertragsbeendigung. Danach sollten Sie lediglich den Arbeitgeber über den Wechsel in Kenntnis setzen.

Versicherungsnehmer können selber feststellen, ob sich ein Übergang zu einer anderen Kasse auszahlt. Hierzu müssen Kunden beide Zusatzbeiträge abgleichen.

Ein Muster: Ein Mensch hat Einnahmen von x Euro. Dann müsste man die Einnahmen (pro Monat) durch 100 divdieren und mit dem Beitragssatz (genereller Satz von 14,6 Prozent zuzüglich kassenspezifischer Zusatzbeitrag) malnehmen. Das Resultat teilt man dann durch 2, weil der Arbeitgeber 50 Prozent des gesetzlichen Beitrags zur Krankenversicherung bezahlt.

Eine Musterkalkulation

Ein Beschäftigter verfügt über monatliche Brutto-Einnahmen von 3.000 Euro. Bei einer Krankenversicherung (Zusatzbeitrag 3 Prozent) würde er jeden Monat 264 Euro bezahlen. Das zeigt diese Beispiel-Kalkulation:

3.000 Euro geteilt durch 100 multipliziert mit dem Beitragssatz (14,6 Prozent allemeiner Beitragssatz plus kassenspezifischer Zusatzbeitrag (3 Prozent) = 17,6 Prozent). Das Resultat dividiert man danach durch 2.

Bei einer preisgünstigeren Krankenversicherung, die einen Zusatzbeitrag von lediglich 1 Prozent erhebt, würde er im Monat 234 Euro bezahlen und diesbezüglich 30 Euro weniger aufwenden.

Darüber hinaus zahlt sich in der Regel die Betrachtung möglicher Zusatzleistungen der neu gewählten Krankenkasse aus. Manch eine Krankenversicherung könnte eventuell weitergehende Bonusprogramme plus Zusatzangebote bereithalten, die man wohlwollend in Anspruch nehmen würde.

Defizite bei den Krankenkassen – Milliardenloch wächst an

Die finazielle Situation der gesetzlichen Krankenkassen verändert sich seit Monaten nicht zum Positiven. Dem Bundesrechnungshof zufolge wird die Kluft zwischen Ausgaben und Einnahmen gegenwärtig jedes Jahr um 6 bis 8 Milliarden Euro größer.

„Die Bundesregierung zögere erforderliche Hilfsmaßnahmen aber hinaus“, warnen die Rechnungsprüfer. „Die Reserven der Kassen sind verbraucht und gewähren keinerlei hinreichende Beständigkeit der Beiträge.“

Der Rechnungshof rügte hauptsächlich eine politische Schwäche: „Ursprünglich für die Erhöhung der Ausgaben ist vorrangig die Beseitigung kostenreduzierender Vorschriften.“

Hinzu kämen der technologische Fortschritt und die künftige Veränderung der Bevölkerungsstruktur. Eine immer älter werdene Bevölkerung erhöhe das systemische Defizit, zumal „neben sowieso ansteigenden Ausgaben mit Rentenbeginn der Versicherungsnehmer geringere Einnahmen zu beklagen sind“.

Die Rechnungsprüfer verlangten sytemische Veränderungen. „Nach Meinung des Bundesrechnungshofes sind im Ausgabensektor Methoden einzusetzen, die schnellebig die wirtschaftliche Lage der GKV festigen und sämtliche maßgeblichen Leistungsbereiche beeinhalten, vorrangig jene, in denen gegenwärtig erhebliche Kostenerhöhungen zu vermelden sind“, erklärt es die Mitteilung.

Denkbar wären etwa Maßnahmen, um die Erhöhung der Ausgaben im Gesundheitswesen zu deckeln und damit steigende Beitragssätze für Mitglieder und Arbeitgeber zu verhindern, welches der Spitzenverband Bund der Krankenkassen verlangt.

(Mit Angaben: www.hna.de/25.08.2025)

Ein Kommentar