Rentenpunkte: Das ist deine Rente bei 45 Entgeltpunkten

Wer 45 Jahre lang den mittleren Verdienst aller Deutschen erwirtschaftet hat, bekommt dafür 45 Rentenpunkte. Doch welcher Rentenbetrag kommt am Ende tatsächlich dabei heraus? Hier kommt die Antwort:

Im deutschen Rentensytem bildet die 45 eine feststehende Größe. Sie stellt die Standardrente dar, die einer bekommt, der 45 Jahre lang versicherungspflichtig beschäftigt war, währenddessen er den mittleren Verdienst sämtlicher Versicherten bekommen hat.

Aber wie hoch (in Euro) fällt das Ruhegeld bei 45 Rentenpunkten letztendlich aus? Hier wird die Berechnung erklärt die Formel zur Feststellung der Rentenhöhe – und aufgezeigt, welche Abzüge von der Rente (brutto) die Betroffenen zu berappen haben.

Abstrakt stellt sich das Ganze ziemlich simpel dar. Denn die Festlegung des gesetzlichen Renten-Anrechts wird durch eine eindeutige Formel bestimmt: Ausschlaggebend dabei sind die verdienten Entgeltpunkte, die mit dem Zugangsfaktor, dem derzeitigen Rentenwert sowie dem Rentenartfaktor malgenommen werden.

45 Entgeltpunkte: Wie viel Rente erhältst du dafür?

Federführend bei der Berechnung sind die Rentenpunkte (Entgeltpunkte), die für das beitragspflichtige Jahreseinkommen verdient werden. Aber wer 45 Jahre berufstätig war, bekommt nicht gleichzeitig 45 Rentenpunkte gutgeschrieben.

Maßgeblich ist vielmehr der auf Grundlage des Statistischen Bundesamtes (Destatis) festgelegte mittlere Verdienst sämtlicher Versicherten, der für 2025 einstweilen bei 50.493 Euro (brutto) steht.

Ebenfalls ist der Rentenwert bei Kalkulationen relevant

Die DRV informiert: „Zeitspannen, in denen Sie Angehörige gepflegt oder Kinder erzogen haben, werden so betrachtet, als hätten Sie während dieser Zeit ein ‚imaginäres‘ Einkommen erzielt, welches sich komplett oder teilweise an dem entsprechenden mittleren Verdienst orientiert.“

Desweiteren gibt es die Gelegenheit, Rentenpunkte zu erwerben um vorzeitiger in die Rente zu starten.

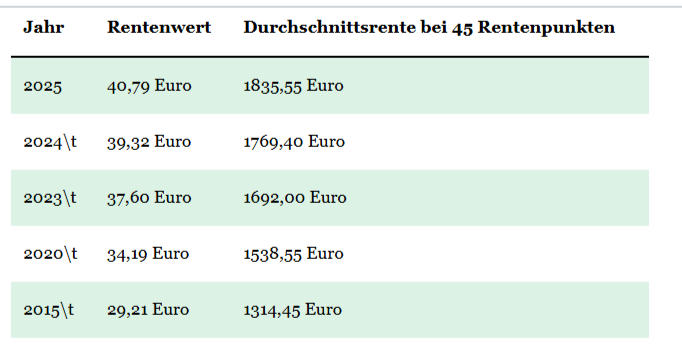

Ein zusätzlicher bedeutsamer Aspekt für die Rentenhöhe ist der Rentenwert – soll heißen was ist ein Rentenpunkt wert. Am 1. Juli 2025 wurde der Rentenwert auf 40,79 Euro angehoben (siehe Tabelle).

Der Rentenartfaktor ist das letzte Element in der Rentenformel. „Dabei ist die Rentenart enrscheidend“, informiert die Deutsche Rentenversicherung.

Für Erziehungsrenten, Altersrenten und Renten aufgrund vollständiger Erwerbsminderung liegt der Faktor bei 1. Bei Renten bezüglich partieller Erwerbsminderung steht er bei 0,5, bei Halbwaisenrenten bei 0,1, bei Vollwaisenrenten 0,2. Bei Witwenrenten wird ein Faktor von 0,55 oder 0,6 angesetzt.

Musterkalkulation: So hoch ist die Rente mit 45 Rentenpunkten

Wer 2025 mit 45 Rentenpunkten exakt zur Regelaltersgrenze die Rente startet, kann aufgrund der Formel demnach die Rentenhöhe (brutto) leicht ausrechnen: 45 Rentenpunkte × 1 × 40,79 Euro × 1 = 1.835,55 Euro monatlicher Rentenbezug.

Rentenformel – so wird Ihre Rente ausgerechnet

Anzahl der Rentenpunkte x Zugangsfaktor x aktueller Rentenwert x Rentenartfaktor = Bruttorente (pro Monat) in Euro

Von dieser Bruttorente werden aber die Beiträge zur Pflegeversicherung (fast 77,09 Euro oder 4,2 Prozent) sowie zur gesetzlichen Krankenversicherung (knapp 134 Euro oder 7,3 Prozent) in Abzug gebracht.

Daraus ergibt sich dann eine Netto-Rente von rund 1.624,46 Euro, die außerdem versteuert werden muss. 2025 steht die steuerpflichtige Quote bei 83,5 Prozent.

Frustrierendes Rentenfazit: Wieso bei 45 Rentenpunkten so wenig nachbleibt

Die Musterrechnung belegt, wie heftig die Bruttorente durch Abzüge abnimmt. Zahlreichen Rentenbeziehern genügen die Nettobeträge der Standardrente nur mit Müh und Not, um ihre Lebensgewohnheiten weiterzuführen.

Ebenso machen Preiserhöhungen das Leben immer strapaziöser Altersvorsorge-Rechnung.

Und genau hier kommt die private Altersvorsorge. ins Spiel. Aber die Geldentwertung behindert die Vermögensbildung: Zahlreiche Bürger können nicht genug ansparen.

Und herkömmliche, als gesichert bewertete Geldanlagen büßen an Wert ein. Finanzfachleute empfehlen darum mittlerweile auch Anlegern älter als 55 Jahre, eine Quote des Ersparten in Fonds bzw. Aktien anzulegen, um sich auf lange Sicht Kapitalerträge zu sichern.

(Grundlagen: Deutscher Bundestag, DRV, Bundesministerium für Arbeit und Soziales)

Mit Material www.fr.de/24.10.2025

2 Kommentare